News

文化品牌

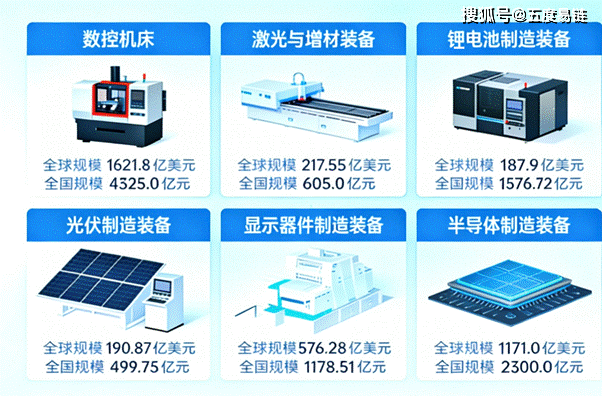

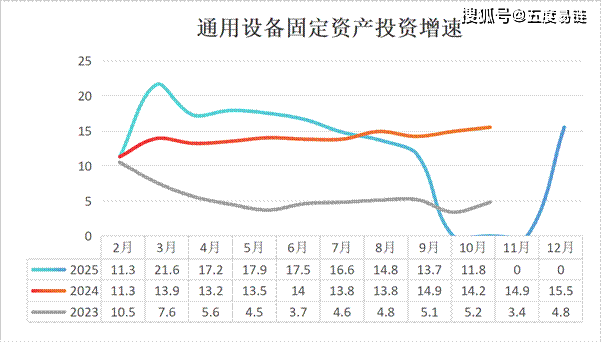

全球维度下,我国通用设备焦点品类已构成规模劣势。激光取增材配备全球规模217。55亿美元,锂电池制制配备187。9亿美元;数控机床全球规模1621。8亿美元,此中国内市场规模4325。0亿元,同比增加5。75%。细分范畴呈现分化:光伏制制配备全国规模499。73亿元,同比高增21。26%;显示器件制制配备全国规模7908。25亿元,同比增加2。59%;细密仪器设备全球规模3462。98亿美元,国内市场1178。51亿元,同比下滑14。03%,反映高端范畴仍面对合作压力。 呈现“头部集聚、梯度成长”款式。深圳做为高端配备财产焦点承载区,2025年一季度高端配备取仪器累计添加值达177。67亿元,累计同比增加12。1%,显著高于全国行业增速,凸显焦点城市正在手艺立异、财产配套等方面的先发劣势,成为带动全国财产增加的主要引擎。新能源汽车范畴持续高增,2023年11月全国销量63。6万辆,同比激增110。0%;2025年1月销量进一步攀升至94。4万辆,同比增加29。4%,为激光焊接、数控加工等设备供给不变需求支持。消费电子范畴触底回升,2023年11月智妙手机出货量2786。0万部,同比下滑16。6%,而2025年一季度出货量6967。0万部,同比增加3。3%,需求添加带动细密加工设备需求修复。通用设备做为高端配备的焦点支持,笼盖数控机床、激光设备、增材制制配备等环节品类,普遍办事于新能源、半导体、航空航天等计谋性新兴财产,是实现“科技自立自强”取制制业转型升级的主要基石。其财产韧性取立异能力,影响下逛高端制制范畴的国产化替代历程取全球合作力。21。6%,显著高于2023年同期的7。6%、10。5%和2024年同期的11。3%、13。9%,反映企业对持久成长决心充脚,产能升级取手艺投入加大。

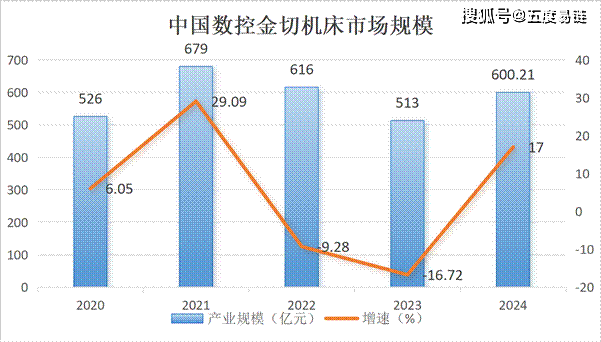

呈现“头部集聚、梯度成长”款式。深圳做为高端配备财产焦点承载区,2025年一季度高端配备取仪器累计添加值达177。67亿元,累计同比增加12。1%,显著高于全国行业增速,凸显焦点城市正在手艺立异、财产配套等方面的先发劣势,成为带动全国财产增加的主要引擎。新能源汽车范畴持续高增,2023年11月全国销量63。6万辆,同比激增110。0%;2025年1月销量进一步攀升至94。4万辆,同比增加29。4%,为激光焊接、数控加工等设备供给不变需求支持。消费电子范畴触底回升,2023年11月智妙手机出货量2786。0万部,同比下滑16。6%,而2025年一季度出货量6967。0万部,同比增加3。3%,需求添加带动细密加工设备需求修复。通用设备做为高端配备的焦点支持,笼盖数控机床、激光设备、增材制制配备等环节品类,普遍办事于新能源、半导体、航空航天等计谋性新兴财产,是实现“科技自立自强”取制制业转型升级的主要基石。其财产韧性取立异能力,影响下逛高端制制范畴的国产化替代历程取全球合作力。21。6%,显著高于2023年同期的7。6%、10。5%和2024年同期的11。3%、13。9%,反映企业对持久成长决心充脚,产能升级取手艺投入加大。 数控机床细分品类集中于成形机床和切削机床。数控成形机床市场规模持续扩张,2024年达1513。75亿元,2020-2024年复合增速8。1%,2024年增速5。75%,彰显稳健增加韧性;数控金切机床市场波动较大,2024年规模600。21亿元,同比下滑16。72%,次要受下逛机械加工需求波动影响。

数控机床细分品类集中于成形机床和切削机床。数控成形机床市场规模持续扩张,2024年达1513。75亿元,2020-2024年复合增速8。1%,2024年增速5。75%,彰显稳健增加韧性;数控金切机床市场波动较大,2024年规模600。21亿元,同比下滑16。72%,次要受下逛机械加工需求波动影响。 2024年金属成形机床产量16。0万台,同比增加5。96%,竣事持续两年下滑态势,行业建底苏醒。

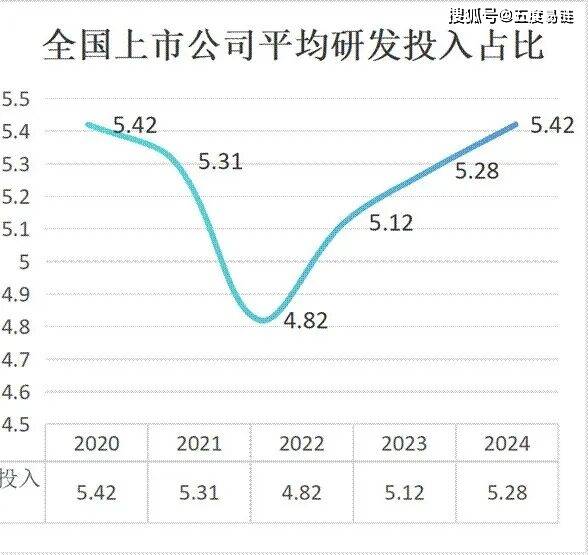

2024年金属成形机床产量16。0万台,同比增加5。96%,竣事持续两年下滑态势,行业建底苏醒。 行业研发投入持续高于全国平均程度。2024年数控机床上市公司平均研发投入占比5。42%,较2020年的5。31%稳步提拔,且持续五年高于全国上市公司平均程度,为焦点手艺冲破供给保障。企业层面,科德数控深耕五轴数控系统取机床,自从可控手艺领先;华锐细密打破国外数控刀具垄断,获国度级专精特新天分;秦川机床正在齿轮加工设备范畴国内领先,构成“手艺攻关-财产使用”的良性轮回。

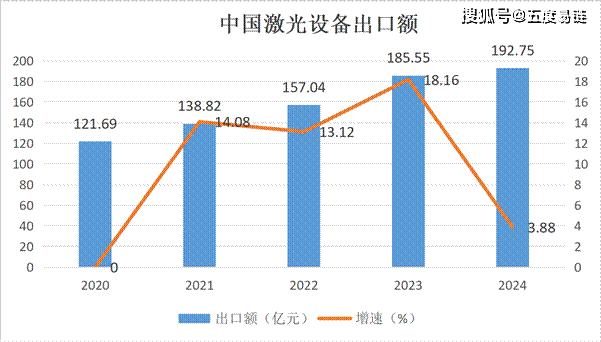

行业研发投入持续高于全国平均程度。2024年数控机床上市公司平均研发投入占比5。42%,较2020年的5。31%稳步提拔,且持续五年高于全国上市公司平均程度,为焦点手艺冲破供给保障。企业层面,科德数控深耕五轴数控系统取机床,自从可控手艺领先;华锐细密打破国外数控刀具垄断,获国度级专精特新天分;秦川机床正在齿轮加工设备范畴国内领先,构成“手艺攻关-财产使用”的良性轮回。 出口成为焦点增加引擎,2024年激光设备出口额192。75亿元,2020-2024年复合增速13。5%,2023年增速达18。16%,反映国产设备全球合作力提拔。细分品类中,2024年达324。0亿元,2020-2024年复合增速6。0%,但2024年增速仅1。09%,市场进入存量合作阶段;光纤激光器做为焦点部件,2024年市场规模140。0亿元,增速3。02%,手艺成熟度提拔带动价钱下行,行业集中度进一步提高。

出口成为焦点增加引擎,2024年激光设备出口额192。75亿元,2020-2024年复合增速13。5%,2023年增速达18。16%,反映国产设备全球合作力提拔。细分品类中,2024年达324。0亿元,2020-2024年复合增速6。0%,但2024年增速仅1。09%,市场进入存量合作阶段;光纤激光器做为焦点部件,2024年市场规模140。0亿元,增速3。02%,手艺成熟度提拔带动价钱下行,行业集中度进一步提高。

头部企业展示较强盈利韧性。富家激光发卖毛利率32。57%,发卖净利率7。41%,期间费用率仅1。62%,显著优于行业平均程度;富家数控毛利率31。73%,净利率12。51%,但期间费用率16。86%,反映公用设备范畴运营成本较高。两家企业存货周转率别离为1。28、2。08,应收账款周转率1。15-1。28,营运能力适配行业特征,支持持续研发投入。

头部企业展示较强盈利韧性。富家激光发卖毛利率32。57%,发卖净利率7。41%,期间费用率仅1。62%,显著优于行业平均程度;富家数控毛利率31。73%,净利率12。51%,但期间费用率16。86%,反映公用设备范畴运营成本较高。两家企业存货周转率别离为1。28、2。08,应收账款周转率1。15-1。28,营运能力适配行业特征,支持持续研发投入。 行业连结高毛利程度,为手艺立异供给空间。2023Q2至2025Q3,全国增材制制配备行业平均毛利率维持正在46。87%-53。07%区间,虽2024年下半年小幅下滑,市场规模增速波动较大,反映行业处于手艺迭代取使用拓展的环节阶段,金属增材配备因航空航天、高端制制需求牵引,增速优于非金属品类。头部企业聚焦细分赛道建立壁垒。铂力特做为西安金属增材配备龙头,为航空航天范畴供给定制化办事;华曙高科结构高取金属双赛道,产物远销全球;深圳光韵达以激光3D打印设备为焦点,深耕电子制制范畴,构成“区域特色+手艺深耕”的合作款式。五轴机床领军企业,焦点劣势正在于数控系统取机床的自从可控,打破国外高端五轴机床垄断,办事航空航天、高端配备等焦点范畴,契合国度“工业母机”攻关计谋,研发投入强度持续高于行业平均,手艺壁垒显著。国内数控刀具龙头,获国度级专精特新天分,产物机能对标国际品牌,替代进口空间广漠。刀具做为数控机床焦点耗材,间接受益于下逛机床产量苏醒取国产化替代历程,业绩弹性显著。秦川机床:齿轮加工设备国内领先,具有六十余年手艺堆集,获“中国机床行业排头兵”称号,深度绑定汽车、工程机械等下业,正在新能源汽车齿轮加工范畴具备先发劣势,受益于行业电动化转型。激光设备龙头,焊接、打标全品类,凭仗规模化出产取手艺迭代,毛利率维持正在30%以上。受益于新能源汽车、光伏等范畴需求增加,出口营业持续扩张,全球市场份额稳步提拔。金属增材制制龙头,聚焦航空航天高端场景,定制化办事能力凸起。金属增材配备做为高端制制焦点东西,合适“十五五”规划沉点攻关标的目的,无望依托国产大飞机等严沉项目实现快速增加。深圳本土企业,深耕激光3D打印取电子制制办事,产物适配消费电子、汽车电子等场景,受益于消费电子需求回暖取细密制制升级,区域财产配套劣势显著。通用设备财产中,数控机床将受益于制制业升级取固定资产投资苏醒,数控系统、高端刀具等焦点部件冲破成为环节;激光设备正在新能源、半导体等范畴的使用深化将打开增加空间,出口市场无望持续扩容;增材制制配备凭仗高毛利劣势,正在航空航天、生物制制等高端场景的渗入率将逐渐提拔。企业层面,具备焦点手艺取场景适配能力的头部企业将持续领跑。研发投入强度、系统集成能力取下旅客户绑定深度成为合作环节,行业集中度无望进一步提拔。将来,通用设备财产将从“规模扩张”转向“质量提拔”,成为我国高端制制全球合作力的焦点支持,实现取国度计谋同频共振的高质量成长。注:本文数据来历于五度易链(笃威尔)自无数据库,由行研人员阐发得出的结论。本文旨正在进行学问分享,不形成任何投资或决策,读者请勿将其做为任何步履的绝对根据。前往搜狐,查看更多。

行业连结高毛利程度,为手艺立异供给空间。2023Q2至2025Q3,全国增材制制配备行业平均毛利率维持正在46。87%-53。07%区间,虽2024年下半年小幅下滑,市场规模增速波动较大,反映行业处于手艺迭代取使用拓展的环节阶段,金属增材配备因航空航天、高端制制需求牵引,增速优于非金属品类。头部企业聚焦细分赛道建立壁垒。铂力特做为西安金属增材配备龙头,为航空航天范畴供给定制化办事;华曙高科结构高取金属双赛道,产物远销全球;深圳光韵达以激光3D打印设备为焦点,深耕电子制制范畴,构成“区域特色+手艺深耕”的合作款式。五轴机床领军企业,焦点劣势正在于数控系统取机床的自从可控,打破国外高端五轴机床垄断,办事航空航天、高端配备等焦点范畴,契合国度“工业母机”攻关计谋,研发投入强度持续高于行业平均,手艺壁垒显著。国内数控刀具龙头,获国度级专精特新天分,产物机能对标国际品牌,替代进口空间广漠。刀具做为数控机床焦点耗材,间接受益于下逛机床产量苏醒取国产化替代历程,业绩弹性显著。秦川机床:齿轮加工设备国内领先,具有六十余年手艺堆集,获“中国机床行业排头兵”称号,深度绑定汽车、工程机械等下业,正在新能源汽车齿轮加工范畴具备先发劣势,受益于行业电动化转型。激光设备龙头,焊接、打标全品类,凭仗规模化出产取手艺迭代,毛利率维持正在30%以上。受益于新能源汽车、光伏等范畴需求增加,出口营业持续扩张,全球市场份额稳步提拔。金属增材制制龙头,聚焦航空航天高端场景,定制化办事能力凸起。金属增材配备做为高端制制焦点东西,合适“十五五”规划沉点攻关标的目的,无望依托国产大飞机等严沉项目实现快速增加。深圳本土企业,深耕激光3D打印取电子制制办事,产物适配消费电子、汽车电子等场景,受益于消费电子需求回暖取细密制制升级,区域财产配套劣势显著。通用设备财产中,数控机床将受益于制制业升级取固定资产投资苏醒,数控系统、高端刀具等焦点部件冲破成为环节;激光设备正在新能源、半导体等范畴的使用深化将打开增加空间,出口市场无望持续扩容;增材制制配备凭仗高毛利劣势,正在航空航天、生物制制等高端场景的渗入率将逐渐提拔。企业层面,具备焦点手艺取场景适配能力的头部企业将持续领跑。研发投入强度、系统集成能力取下旅客户绑定深度成为合作环节,行业集中度无望进一步提拔。将来,通用设备财产将从“规模扩张”转向“质量提拔”,成为我国高端制制全球合作力的焦点支持,实现取国度计谋同频共振的高质量成长。注:本文数据来历于五度易链(笃威尔)自无数据库,由行研人员阐发得出的结论。本文旨正在进行学问分享,不形成任何投资或决策,读者请勿将其做为任何步履的绝对根据。前往搜狐,查看更多。

呈现“头部集聚、梯度成长”款式。深圳做为高端配备财产焦点承载区,2025年一季度高端配备取仪器累计添加值达177。67亿元,累计同比增加12。1%,显著高于全国行业增速,凸显焦点城市正在手艺立异、财产配套等方面的先发劣势,成为带动全国财产增加的主要引擎。新能源汽车范畴持续高增,2023年11月全国销量63。6万辆,同比激增110。0%;2025年1月销量进一步攀升至94。4万辆,同比增加29。4%,为激光焊接、数控加工等设备供给不变需求支持。消费电子范畴触底回升,2023年11月智妙手机出货量2786。0万部,同比下滑16。6%,而2025年一季度出货量6967。0万部,同比增加3。3%,需求添加带动细密加工设备需求修复。通用设备做为高端配备的焦点支持,笼盖数控机床、激光设备、增材制制配备等环节品类,普遍办事于新能源、半导体、航空航天等计谋性新兴财产,是实现“科技自立自强”取制制业转型升级的主要基石。其财产韧性取立异能力,影响下逛高端制制范畴的国产化替代历程取全球合作力。21。6%,显著高于2023年同期的7。6%、10。5%和2024年同期的11。3%、13。9%,反映企业对持久成长决心充脚,产能升级取手艺投入加大。数控机床细分品类集中于成形机床和切削机床。数控成形机床市场规模持续扩张,2024年达1513。75亿元,2020-2024年复合增速8。1%,2024年增速5。75%,彰显稳健增加韧性;数控金切机床市场波动较大,2024年规模600。21亿元,同比下滑16。72%,次要受下逛机械加工需求波动影响。2024年金属成形机床产量16。0万台,同比增加5。96%,竣事持续两年下滑态势,行业建底苏醒。行业研发投入持续高于全国平均程度。2024年数控机床上市公司平均研发投入占比5。42%,较2020年的5。31%稳步提拔,且持续五年高于全国上市公司平均程度,为焦点手艺冲破供给保障。企业层面,科德数控深耕五轴数控系统取机床,自从可控手艺领先;华锐细密打破国外数控刀具垄断,获国度级专精特新天分;秦川机床正在齿轮加工设备范畴国内领先,构成“手艺攻关-财产使用”的良性轮回。出口成为焦点增加引擎,2024年激光设备出口额192。75亿元,2020-2024年复合增速13。5%,2023年增速达18。16%,反映国产设备全球合作力提拔。细分品类中,2024年达324。0亿元,2020-2024年复合增速6。0%,但2024年增速仅1。09%,市场进入存量合作阶段;光纤激光器做为焦点部件,2024年市场规模140。0亿元,增速3。02%,手艺成熟度提拔带动价钱下行,行业集中度进一步提高。头部企业展示较强盈利韧性。富家激光发卖毛利率32。57%,发卖净利率7。41%,期间费用率仅1。62%,显著优于行业平均程度;富家数控毛利率31。73%,净利率12。51%,但期间费用率16。86%,反映公用设备范畴运营成本较高。两家企业存货周转率别离为1。28、2。08,应收账款周转率1。15-1。28,营运能力适配行业特征,支持持续研发投入。行业连结高毛利程度,为手艺立异供给空间。2023Q2至2025Q3,全国增材制制配备行业平均毛利率维持正在46。87%-53。07%区间,虽2024年下半年小幅下滑,市场规模增速波动较大,反映行业处于手艺迭代取使用拓展的环节阶段,金属增材配备因航空航天、高端制制需求牵引,增速优于非金属品类。头部企业聚焦细分赛道建立壁垒。铂力特做为西安金属增材配备龙头,为航空航天范畴供给定制化办事;华曙高科结构高取金属双赛道,产物远销全球;深圳光韵达以激光3D打印设备为焦点,深耕电子制制范畴,构成“区域特色+手艺深耕”的合作款式。五轴机床领军企业,焦点劣势正在于数控系统取机床的自从可控,打破国外高端五轴机床垄断,办事航空航天、高端配备等焦点范畴,契合国度“工业母机”攻关计谋,研发投入强度持续高于行业平均,手艺壁垒显著。国内数控刀具龙头,获国度级专精特新天分,产物机能对标国际品牌,替代进口空间广漠。刀具做为数控机床焦点耗材,间接受益于下逛机床产量苏醒取国产化替代历程,业绩弹性显著。秦川机床:齿轮加工设备国内领先,具有六十余年手艺堆集,获“中国机床行业排头兵”称号,深度绑定汽车、工程机械等下业,正在新能源汽车齿轮加工范畴具备先发劣势,受益于行业电动化转型。激光设备龙头,焊接、打标全品类,凭仗规模化出产取手艺迭代,毛利率维持正在30%以上。受益于新能源汽车、光伏等范畴需求增加,出口营业持续扩张,全球市场份额稳步提拔。金属增材制制龙头,聚焦航空航天高端场景,定制化办事能力凸起。金属增材配备做为高端制制焦点东西,合适“十五五”规划沉点攻关标的目的,无望依托国产大飞机等严沉项目实现快速增加。深圳本土企业,深耕激光3D打印取电子制制办事,产物适配消费电子、汽车电子等场景,受益于消费电子需求回暖取细密制制升级,区域财产配套劣势显著。通用设备财产中,数控机床将受益于制制业升级取固定资产投资苏醒,数控系统、高端刀具等焦点部件冲破成为环节;激光设备正在新能源、半导体等范畴的使用深化将打开增加空间,出口市场无望持续扩容;增材制制配备凭仗高毛利劣势,正在航空航天、生物制制等高端场景的渗入率将逐渐提拔。企业层面,具备焦点手艺取场景适配能力的头部企业将持续领跑。研发投入强度、系统集成能力取下旅客户绑定深度成为合作环节,行业集中度无望进一步提拔。将来,通用设备财产将从“规模扩张”转向“质量提拔”,成为我国高端制制全球合作力的焦点支持,实现取国度计谋同频共振的高质量成长。注:本文数据来历于五度易链(笃威尔)自无数据库,由行研人员阐发得出的结论。本文旨正在进行学问分享,不形成任何投资或决策,读者请勿将其做为任何步履的绝对根据。前往搜狐,查看更多。扫二维码用手机看